올해 1분기 역대 2번째 영업이익 달성

자회사 바이젠셀 IPO 주관사 선정 완료

바이젠셀 2020 년 코스닥 상장을 목표

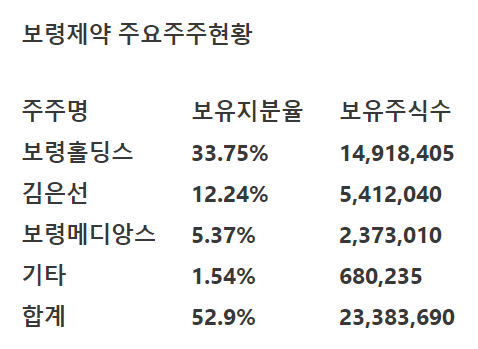

보령제약 (코스피 003850 Boryung Pharmaceutical Co.,Ltd KIS-IC : 제약 | KRX : 의약품 | KSIC-10 : 완제 의약품 제조업)은 신약 카나브를 바탕으로 성장동력을 확보했다. 최고경영권은 안재현 이삼수 공동대표가 맡고 있다. 설립일은 1963년 11월11일이고 상장일은 1988년 10월24일이다. 종업원수는 2018년 12월 기준 1249명이다. 동사의 지주사는 보령홀딩스다. 본사의 소재지는 서울 종로구 창경궁로 136이며 감사의견은 적정으로 삼일회계법인이 제시했다. 주거래은행은 신한은행이다. 주요품목은 ▷겔포스(제산제) ▷구심 ▷용각산 ▷카프릴(고혈압치료제) ▷멘소레담(소염진통제) ▷항생제(듀리세프) ▷혈전치료제(아스트릭스) 등이 대표적이며 주요제품은 의약품이다. 보령제약은 ▷의약품 제조 매매와 ▷소분업 ▷무역업 ▷부동산 매매 및 임대업 등을 영위하여 의약품과 생명공학과 관련된 제품을 공급하고 있다. 2016년 3월 카나브 복합제에 대해 미국 FDA임상 1상을 승인 받았으며 유럽에서는 독일 허가기관과 사전절차가 진행 중인 가운데 정부가 국책과제로 선정하여 임상비용을 지원하고 있다. 카나브를 포함해 카나브플러스 듀카브,투베로의 카나브패밀리의 매출 성장과 주요 항암제의 상품 매출 확대 등이 진행중이며 임가공 수입금 증가로 전년대비 외형이 확장흐름을 유지할 전망이다. ▷원가율하락 ▷판관비 부담 완화 ▷연구개발비 비중하락으로 영업이익률은 전년대비 상승했다. 그러나 전년도 보유토지 건물매각 수익제거로 순이익률은 감소세를 보였다. 듀카브의 성장으로 카나브 패밀리 매출이 확대되고 있다. ▷젬자 등 항암치료제 호조 ▷R&D 강화에 따른 파이프라인 ▷로컬의원 영업력 강화 ▷신규공장 가동 ▷바이오의약품 시장 확대 등에 힘입어 성장흐름이 강화될 것으로 예상된다. 보령제약은 완제의약품 제조업종에 속하며 동종업종에서 매출기준 10위를 달리고있다. 1~5위 업체는 유한양행 녹십자 종근당 한미약품 광동제약 등의 차례다. 동사의 경영권은 공동대표 인재현 이삼수가 맡고 있다. 설립일은 1963년 11월11일이다. 상장일은 1988년 10월24일 이며 종업원수는 2018년 12월 기준 1249명이다. 동사의 지주회사인 보령홀딩스에 속해 있으며 주소지는 서울 종로구 창경궁로 135번지이다. 감사의견은 적정으로 삼일회계법인이 제시했다. 주거래은행은 신한은행이다. 주요품목은 제산제(겔포스) 구심 용각산 고혈압치료제(카프릴) 소염진통제(멘소레담)항생제(듀리세프) 등이 대표적이다.

보령제약은 의약품 제조 매매를 중심으로 삼으면서 무역업 부동산매매 임대업 등도 주요사업으로 펼쳐왔다. 주요 제품은 고혈압치료제인 카나브 제품군과 위장병치료제인 겜포스엠 경구항생제 등 대표적이다. 국내 의약품업계는 대부분 복제약 시장으로 수출 경쟁력이 부족해 내수 위주의 영업을 해왔다. 정부의 약가인하 정책과 FTA등 으로 시장 외부의 정책적 위험이 커지고 있다. 다만 고령화사회로 진행되면서 국내 의약품 수요는 꾸준히 증가할 것으로 예상된다. 경기변동과 관련 의약품경기는 상대적으로 비탄력적이다. 주요제품의 구성은 ▷약품 (51.5% 카나브 패밀리 겔포스 맥스핌 경구항생제 등) ▷상품(36.4% 젬자 젤로다 항고지혈증제 외 28.9%) ▷기타 (12% 임가공수입금 등) 등으로 요약된다. 원재료는 ▷세프디토렌피복실(5.6%) ▷세페핌염산염 수화물(4.2%) ▷라푸티딘(4.2%) ▷기타(68%) ▷의약품부재료 (18.3%) 등이다. 주요 실적는 ▷ 신약개발(고지혈증 복합제, 항암제 등) 성공 시 ▷카나브 등 주요 제품의 해외 수출 확대시 상승세를 보여왔다. 보령제약의 재무건전성은 중간등급으로 ▷ 부채비율77% ▷유동비율183% ▷자산대비차입금비중16% 등으로 요약된다. 신규사업으로 ▷의약품 사업부문의 2018년 베링거인겔하임 '프라닥사'(항응고제) 판권 계약추진과 유전자치료제와 세포배양 기술을 활용한 바이오 신약 분야 연구가 있으며 ▷수출부문은 독일 브라질에 독소루비신(항종양) 등 원료수출이 확장중이고 중국시장에서 포스겔의 매출이 지속적인 성장흐름을 유지하고 있다. 보령제약의 주식에 대한 내재가치 분석결과에 따르면 ▷재무안정성은 중상위등급으로 분석됐으며 ▷수익성장성은 중간등급 ▷사업독점력 ▷현금창출력 등은 최하위등급이었고 ▷밸류에이션은 평가보류로 매겨졌다.

보령제약(003850) 실적이 받쳐주고 자회사가 끌어주고

종목리서치 | 하이투자증권 김재익 |

1Q19 Review: 어닝서프라이즈, 역대 2 번째로 높은 분기 영업이익 달성

동사는 2019 년 1 분기 연결기준 매출액 1,187 억원(+6.3% y-y), 영업이익 94 억원(+6.8% yy, 영업이익률 7.9%)의 호실적을 달성하였다.

특히 영업이익의 경우 2Q16 의 100 억원에 이어 역대 두 번째로 높은 수준이다.

영업이익 성장의 주 요인은 자체개발 신약 카나브를 비롯한 고수익성 품목의 매출 비중 증가에 따른 원가절감으로 판단된다.

매출 부문별로 보았을 때, ETC 920 억원(+12.0% y-y), OTC 66 억원 (-33.4% y-y), 수출 56 억원(-14.7% y-y), 수탁(CMO) 145 억원(+10.7% y-y)로 ETC 사업부가 전체 매출 성장을 주도하였다.

ETC 의 경우 카나브패밀리(카나브 +6.3%, 듀카브+61.3%, 투베로 +26.1%) 및 주요 도입품목(트루리시티 +46.7%, 도입항암제 +12.3%)이 전년대비 크게 성장하였다.

바이젠셀 IPO 주관사 선정 완료, 내년 코스닥 상장 준비

전일 보령제약의 자회사인 바이젠셀(3Q18 기준 41.3% 보유)은 IPO 주관사로 KB 증권, 대신증권을 선정했다고 발표하며, 본격적인 상장 준비에 들어갔다.

주관사 선정 외에도 보령제약은 바이젠셀 전환우선주 발행 및 구주 매각 등으로 지분율을 30%미만으로 낮추는 사전작업 또한 순조롭게 진행하고 있다.

바이젠셀 2020 년 코스닥 상장 목표

바이젠셀은 CTL(세포독성 T 세포) 치료제 개발 업체로 현재 앱스타인 바 바이러스 양성 NK/T 세포 림프종 치료제인 VT-EBV-N 의 임상 2 상을 진행 중에 있다.

바이젠셀의 유사회사로는 최근 상장한 유틸렉스와 셀리드 등을 들수 있다.

유틸렉스의 NK/T 세포 림프종 치료제 앱비앤티는 현재 국내 임상 2 상 진행 중이며, VT-EBV-N 과 마찬가지로 임상 2 상 종료후 조기 출시를 목표로 하고 있다.

그 외 자가면역세포 기반 회사를 포함하여 비교를 해본다면, 녹십자셀(5,859 억원, 이뮨셀-LC 상용화), 녹십자랩셀(4,612 억원, NK 세포치료제 국내 2 상), 유틸렉스(7,735 억원, 앱비앤티 국내 2 상), 셀리드(4,447 억원, BVAC-C 국내 2 상) 등이 있다.

'주식리포트모음' 카테고리의 다른 글

| [신한금융투자] 현대HCN - 2019년 영업이익률 15% 내외, 유료방송업계 최상위 : 목표가 5000원 유지 (0) | 2019.05.20 |

|---|---|

| [리딩투자증권] 로보로보 - 교육용 로봇 시장의 대장주 : 차세대 상품 코딩스토리 가세 (0) | 2019.05.20 |

| [신한금융투자] 유한양행 - 1Q 영업익 컨센서스 하회·전문의약품 매출 감소로 2분기 실적도 부진 예상 (0) | 2019.05.20 |

| [한화투자증권] 모바일리더 - RPA 사업 성장성에 주목·금융권 디지털창구 전환확대로 수혜 기대 (0) | 2019.05.20 |

| [NH투자증권] 코스맥스 1분기 실적 시장 기대치 하회 - 투자의견: BUY(유지), 목표주가: 15만원(하향) (0) | 2019.05.14 |