목표가 30만원과 투자의견 매수의견은 유지

인건비 등 고정비용 증가세로 실적 하락세 지속

유한양행 (코스피 000100 Yuhan Corp. KIS-IC : 제약 | KRX : 의약품 | KSIC-10 : 완제 의약품 제조업)은 R&D(연구개발) 투자 비중이 확대되고 있는 가운데 기술료 유입이 늘어날 전망이다. 동사는 ▷의약품 ▷화학약품 ▷공업약품 ▷수의약품 ▷생활용품 등의 제조와 매매를 영위해 왔다. 주요제품은 ▷아토르바 ▷삐콤씨 ▷유한락스 ▷바이오오일 등이 꼽힌다. 동사는 ▷아토르바 ▷메로펜 ▷프리베나 등 오리지널 의약품을 도입 판매하는 한편 다국적 제약사 길리어드의 C형 간염 치료제에 들어가는 원료를 수출했다. 2016년 10월 퇴행성 디스크 치료제의 치료 효과가 기대에 못 미침에 따라 임상을 중단하였으나 ▷제넥신 ▷오스코텍 등과의 파이프라인 개발로 R&D(연구개발)투자를 확대해왔다

유한양행의 최대 품목인 비리어드와 소발디의 약가인하에도 불구하고 트윈스타 매출 성장 등으로 약품사업부의 성장과 생활건강 사업부의 API부문이 확장되면서 전년대비 외형성장흐름이 뚜렷하다. ▷저마진 상품의 매출액 증가로 원가율 상승 인력 확충에 따른 인건비 부담으로 판관비율 또한 상승하면서 전년대비 영업이익률이 하락했다. 지분법손실 축소에도 불구하고 순이익률도 하락세를 면치못했다. ▷NASH 치료제 후보 물질 ▷퇴행성디스크치료제 YH14618 ▷수술 후 장폐색증 치료제 YH12852 등 다양한 파이프라인 보유로 기술료 유입이 확대되면서 약가인하에도 불구하고 외형성장은 이어갈 것으로 전망된다.

유한양행은 1936년 설립된 유서깊은 제약회사로서 전문의약품을 전면에 내세운 국내 상위의 제약기업이다. 제약회사 답게 매출의 76.24%는 약품사업본부가 해결하고 있다. 나머지 사업부문은 해외사업부(14.49%) 생활건강사업부(8.33%) 기타(0.94%) 등으로 구성된다. 유한양행은 의약품 화학약품 공업약품 수의약품 생활용품 등을 제조하고 판매해왔다. 유한양행은 연구개발 등을 통해 신약출시에 매진해왔다. 동사는 매출가운데 일정부분을 연구개발에 꾸준히 투입해왔다. 이를 바탕으로 국내 193건 해외 437건 등 총 630건에 달하는 의약 관련 특허를 확보했다.

유한양행의 경영권은 이정희 대표이사가 맡고 있다. 설립일은 1936년 6월20일이며 상장일은 1962년 11월1일이다. 종업원수는 2018년 말 기준 1859명이다. 본사 소재지는 서울 동작구 노량진로 74이다. 감사의견은 적정으로 삼일회계법인이 제시했다. 주거래은행은 신한은행이다. 유한양행은 사업환경은 ▷외국계 제약사들과 대기업들의 참여로 제약업계는 경쟁이 심화되고 있으며 ▷원료의약품 수입의존도가 높아 환율변동에 민감하다. 신공장의 감가상각비 반영에 따른 원가율 상승과 판관비 연구개발비 등도 부담하고 있다. 일반의약품의 매출은 경기변동에 민감하지만 처방의약품인 전문의약품은 경기변동에 덜 민감하다.

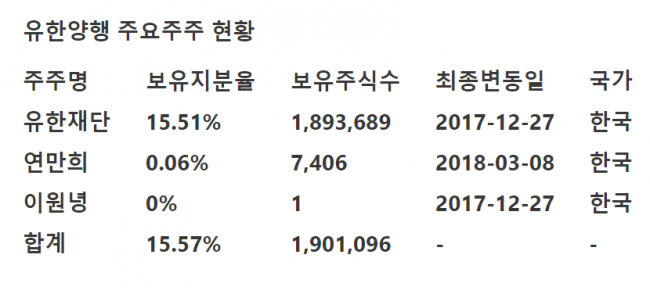

유한양행 주식에 대한 내재가치 평가에 따르면 ▷재무안전성은 최고등급 ▷사업독점력은 중상위 ▷현금창출력은 중간등급으로 나타났다. 그러나 ▷수익성장성은 최하위였고 ▷밸류에이션은 평가보류로 매겨졌다. 영업이익률이 전년동기대비 하락했고 영업외수익 축소로 순이익률도 내림세를 보였다.유한양행은 완제의약품제조업군(C21210)에 속하며 해당업종에서 매출액기준 1위를 유지해왔다. 2~5위는 ▷녹십자 ▷종근당 ▷한미약품 ▷광동제약 등이다. 주식 액면가는 5000원이며 발행주식수는 보통주 1277만7000주 우선주 23만6000주다. 동사 주식의 52주 최고 최저가는 29만원 16만4500원이다. 시가총액은 3조282억원이고 시총순위는 83위다. 외국인지분율은 24.06%이고 기말보통주배당률은 40% 기말우선주배당률은 41%였다.

유한양행의 주요제품은 ▷약품사업부=비처방약 (7.6%) 처방약(76.9%) ▷해외사업부(14.7%) ▷생활건강사업부 (8.5%) 등으로 구성된다. 원재료는 ▷해외수입원재료(44.7% Meropenem Blend, Atacand Tab. 8mg 등) ▷국내매입원재료(55.3% D-Sorbitol Solution ,Benfotiamine 등) 로 구성된다. 동사의 실적은 ▷부가가치 약품 개발시 ▷해외 시장 확장시 수혜를 입는다. 유한양행의 재무건전성은 최상위등급이며 부채비율 22% 유동비율 335%로 나타났으며 진행중인 신규사업은 없는 상태다.

유한양행(000100) 2Q19 Preview: 기술료 제외한 본사 실적은 역신장 지속

종목리서치 | KTB투자 이혜린 |

Investment Point

- 2Q 별도 매출 3,757억(YOY -2%)으로 기존과 동일 추정.

길리어드(NASH 신약 후보물질)와 얀센(Lazertinib)으로부터 유입되는 기술료 1Q와 동일한 94억 반영. 기술료 제외 시 YOY 매출신장률 -4%로 부진. 국내 ETC와 API 수출사업부 역신장 지속

- 2Q 별도 영업이익 YOY 140억 내외 감소한 97억 추정으로 기존 추정치 유지.

기술료 이익 기여분 제외 시 영업이익 YOY 200억 내외 감소. R&D 비용 증가(YOY +60억) 외 지난해 하반기부터 증가하고 있는 인건비 등의 고정비가 수익성에 부담

- API 수출 부진과 감가상각비 증가 요인으로 연결 주력 자회사 유한화학 실적도 부진 지속 예상. 일회성 손실로 적자 폭 컸던 1Q보다는 개선이나, 연결 영업이익에 플러스 요인이 되지는 못할 전망. 컨센서스 연결 영업이익 160억으로 하회 예상

- 목표가 30만원, 투자의견 BUY 유지.

5월 중순 이후 업종 지수 Outperform 했으나, ASCO 학회 이벤트 마무리된 가운데 2Q 어닝 모멘텀 부진함에 따라 투자매력은 반감

'주식리포트모음' 카테고리의 다른 글

| [한국투자증권] 에스퓨얼셀 - 수소경제 개막,우호적 시장환경 지속 전망·프로젝트 수주확대 예상 (0) | 2019.07.01 |

|---|---|

| [NH투자증권] 한국철강 - 3Q 제강공장 가동 정상화, 건설경기 둔화로 국내 철근시황 개선흐름 약할 전망 (0) | 2019.07.01 |

| [한국투자증권] KT - 2Q결산 실적 시장 예상치 하회 전망·5G로 2020년 들어 성장성 회복 예상 (0) | 2019.07.01 |

| [SK증권] 한송네오텍 - 중화권 업체의 OLED 투자확대에 따른 직접적인 수혜 예상 (0) | 2019.07.01 |

| [한투증권 김대준] KIS Market View : 7월 1주 전망: 변동성 관리가 필요한 때 (0) | 2019.06.29 |