가공식품 고성장과 바이오문의 견조한 실적흐름으로 바닥권 탈출중

NH투자증권 조미진 애널리스트는 CJ제일제당(코스피 097950 CJ CheilJedang Corporation KIS-IC : 식품 | KRX : 음식료업 | KSIC-10 : 설탕 제조업 )에 대해 ▷매수유지 투자의견을 제시하면서 ▷목표가를 37만원으로 제시했다. NH투자증권은 현재 CJ제일제당의 올해 2분 실적과 주가 모두 ▷바닥권이라고 지적했다. ▷가공식품 부문의 수익성 하락과 ▷생물자원 부문의 영업적자로 2분기 실적은 시장 기대치를 하회하였으나 하반기로 갈수록 ▷수익성 개선이 진행될 것으로 내다봤다. 주가는 실적 하락 우려를 이미 반영한 수준이란 평가다. NH투자증권은 향후 ▷가공식품 부문의 고성장 지속이 예상되며 ▷바이오부문의 견조한 실적흐름을 긍정적으로 평가했다.

CJ제일제당은 하반기 들어 ▷수익성개선에 보다 집중할 계획이다. 특히 ▷가공식품 부문에서 선물세트의 과도한 판촉을 지양하고 ▷저수익 제품 효율화 ▷비효율적 판촉비 절감 등을 통해 영업이익률이 회복될 것으로 예상된다. 2019년 2분기 물류 제외 기준 매출액은 3조1864억원으로 전년 대비 34.6% 상승했다. 그러나 영업이익은 1054억원 전년대비 19.7% 하락하면서 시장 기대치를 11% 가량 밑돌았다. 추가적으로 ▷쉬완스(매출액 6080억원 영업이익 167억원) 인수 효과 제외할경우 ▷매출액은 전년 대비 8.9% 증가하나 ▷영업이익 전년 대비 32.3% 감소하게 된다.

CJ제일제당의 가공식품 부문은 국내외에서 ▷매출 고성장흐름이 지속되었으나 ▷경쟁 심화에 따른 판촉비 진천공장 관련 고정비 증가 원재료 부담으로 ▷수익성이 악화됐다. ▷소재식품은 원당 가격 하락에 의한 설탕 판가 인하와 제분 시장 경쟁심화로 매출액과 영업이익이 감소했다. ▷생물자원 부문은 아프리카돼지열병에 의한 수요 부진과 경쟁사의 대규모 출하 등으로 판가가 하락하며 적자로 돌아섰다.

CJ제일제당의 바이오 부문은 ▷라이신 수요 부진에도 불구하고 ▷핵산 ▷메치오닌의 매출 증가와 ▷셀렉타 기저효과(작년 6월 브라질 물류 파업)로 ▷매출액과 ▷ 영업이익 전년대비 상승했다. 과거에는 변동성이 컸으나 고수익 제품 비중 확대와 원가 절감 등을 통해 안정적 실적 흐름이 유지되고 있다.

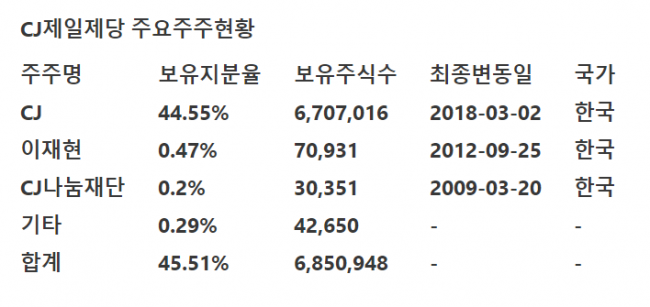

CJ제일제당 은 CJ그룹에 속한 계열회사다. 2007년 9월 CJ주식회사에서 기업분할되어 식품과 생명공학에 집중하는 사업회사로 출발한 ▷국내 최고수준의 식품회사다. 한국 문화의 세계화 트렌드에 발맞춰 한국 음식의 글로벌화 현지화를 통해 해외시장 진출을 확대해 나가기 위해 ▷비비고를 국내는 물론 글로벌 대형 브랜드로 육성 중이다. 매출구성은 2018년 결산 기준 ▷물류 사업부문45% ▷식품28% ▷생명공학27% 등으로 구성된다.

CJ제일제당은 다시다 스팸 햇반 등 인기 브랜드를 보유한 국내 최대 식품업체로서 동사의 사업환경은 ▷설탕 밀가루 대두유 등은 완만한 성장 유지중이며 ▷웰빙 열풍으로 인한 프리미엄 식품시장도 동반성장세를 유지하고 있고 ▷핵가족화로 레토르트 HMR 등 간편식 시장규모도 확장세를 뚜렷하다. 또한 ▷중국 인도 등 신흥국의 육류소비 증가 등으로 필수 아미노산 수요가 증가하고 있다. CJ제일제당은 ▷설탕제조업종에 속해있으며 국내 시장에서 ▷제일제당 ▷삼양사 ▷대한제당 등 3개사가 2018년 결산 결과 매출기준 1~3위를 유지하고 있다.

CJ제일제당의 2018년 연결기준 매출액은 22조5699억원으로 전년대비 20.9% 상승했다. 영업이익은 9719억원으로 전년대비 16.7% 증가해 영업이익률은 4.3%를 기록할 것으로 전망된다. CJ대한통운 제외 기준 매출액은 13조1539억원으로 전년대비 28.0% 증가했다. 영업이익은 전년대비 20.9% 증가한 7459억원으로 집계됐다. 영업이익률은 5.7%로 나타났다. 국내 최대 종합식품 업체로서 매출증가세가 뚜렷하며 순이익률도 상승흐름을 지속하고 있다.

CJ제일제당은 2007년 9월 CJ의 제조 사업부문에서 인적분할돼 식품과 생명공학에 집중하는 사업회사로 출발한뒤 동월 유가증권시장에 상장했다. 주요 사업부문은 ▷설탕 ▷밀가루 ▷식용유 등을 제조하는 식품사업부 ▷의약품 ▷사료 ▷MSG ▷라이신 ▷핵산 등을 제조하는 생명공학사업부와 ▷유통사업부로 구성된다. ▷메치오닌 ▷라이신 ▷트립토판 ▷쓰레오닌 ▷발린 등 세계 최대 5대 사료용 아미노산 제품군을 구축하고 있어 시장 내 경쟁력을 확보하고 있다.

CJ제일제당은 헬스케어 부문의 매각에도 불구하고 ▷신제품 출시라인업 확대에 따른 가공식품 판매호조 ▷CJ대한통운 고성장 ▷바이오부문 양호한 성장 등으로 전년대비 매출규모는 상승흐름을 유지하고 있다. 지급수수료 감소 등에 따른 판관비 부담이 줄었음에도 불구하고 원가율이 상승하면서 전년 수준의 영업이익률을 유지하는 수준에 그쳤다. 다만 종속기업투자주식 처분이익 증가로 순이익률은 전년대비 상승세를 보였다. ▷미국 냉동식품 업체 쉬완스 인수에 따른 시너지 효과와 ▷가공식품 가격인상 ▷주요 종속기업의 양호한 성장 등으로 매출 성장세가 지속될 전망이다.

CJ제일제당은 식품업 특성상 경기변동에 둔감한 산업군에 속해있으나 원료인 국제곡물의 가격과 환율 변동에 영향을 받고 있다. 주요제품은 ▷식품(29% 설탕 밀가루 식용유 등) ▷생명공학(26% 의약품 등) ▷물류사업(45% 운송 하역 건설 등) 등으로 구성된다. 원재료는 ▷원당 = 호주·태국에서 구입 ▷옥수수 = 미국 등에서 매입 ▷대두 = 브라질에서 주료 구입 ▷원맥 = 미국·호주·캐나다 등에서 구입 등으로 요약된다.

CJ제일제당은 ▷식료품 가격 인상 ▷원재료인 국제 곡물가격 하락 ▷환율 하락 ▷신흥국의 사료 수요 증가 등이 진행되면 실적이 개선돼 왔다. 동사의 재무건전성은 중간등급이며 ▷부채비율80% ▷유동비율82% ▷자산대비차입금비중 25% ▷이자보상배율3배 등으로 요약되며 진행중인 신규사업은 공개되지 않았다. 동사의 주식 내재가치 분석 결과에 따르면 ▷밸류에이션과 ▷수익성장성은 최고등급이었고 ▷재무안전성은 중간등급 ▷사업독점력은 중하위 ▷현금창출력은 최하등급으로 나타났다.

[CJ제일제당] 2분기 실적과 주가 모두 바닥

▶상저하고의 실적 흐름 기대

투자의견 Buy 및 목표주가 370,000원 유지. 목표주가는 SOTP방식을 통해 산출하였고 Implied PER은 15.7배임. 상반기 실적은 부진했으나 악재는 이미 주가에 충분히 반영되었다고 판단

가공식품 부문의 고성장 지속과 바이오 부문의 견조한 실적 흐름이 긍정적. 하반기로 갈수록 진천공장의 가동률 상승, 가공식품 가격 인상 효과, 바이오 부문 증설 효과로 인해 영업이익 증가가 가능할 것으로 예상

하반기에는 수익성 개선에 보다 집중할 계획. 특히, 가공식품 부문에서 1) 선물세트의 과도한 판촉 지양 2) 저수익 제품 SKU(Stock Keeping Unit) 효율화 3) 비효율적 판촉비 절감 등을 통해 영업이익률이 회복될 전망

▶2분기 가공식품 수익성 부진, 생물자원 적자로 인한 이익 감소

19년 2분기 물류 제외 기준 매출액 3조1,864억원(+34.6% y-y), 영업이익 1,054억원(-19.7% y-y) 기록하며 시장 기대치를 11% 가량 하회. 추가적으로 쉬완스(매출액 6,080억원, 영업이익 167억원) 인수 효과 제외시, 매출액 전년 대비 8.9% 증가, 영업이익 전년 대비 32.3% 감소

가공식품 부문은 국내외 매출 고성장이 지속되었으나, 경쟁 심화에 따른 판촉비 및 진천공장 관련 고정비 증가, 원재료 부담으로 수익성이 악화됨. 소재식품은 원당 가격 하락에 의한 설탕 판가 인하 및 제분 시장 경쟁심화로 매출액 및 영업이익 감소. 생물자원 부문은 아프리카돼지열병에 의한 수요 부진 및 경쟁사 대규모 출하 등으로 판가가 하락하며 적자 전환

한편, 바이오 부문은 라이신의 수요 부진에도 불구하고 핵산, 메치오닌 매출 증가 및 셀렉타 기저효과(작년 6월 브라질 물류 파업)로 매출액 20.9% y-y, 영업이익 32.2% y-y 증가. 과거에는 변동성이 컸으나, 고수익 제품 비중 확대 및 원가 절감 등을 통해 안정적 실적 흐름이 이어지고 있음

'주식리포트모음' 카테고리의 다른 글

| [SK증권] 동양생명 - 2019년 배당수익률 5.6% 기대·목표가 5300원 (0) | 2019.08.12 |

|---|---|

| [이베스트투자증권] 삼익악기-수완에너지 인수 등 사업다각화·적자부문 철수로 이익개선 기대 (0) | 2019.08.12 |

| [KB증권] 카카오 - 톡보드 2020년까지 매출성장의 핵심 · 매출 3조원 가시권 (0) | 2019.08.12 |

| [NH/김병연] 금요일에 미리 보는 주간 투자전략 (0) | 2019.08.02 |

| [키움증권] 한섬 - 중국여성복 시장 진출 가시화·브랜드리뉴얼과 온라인 판매 강화로 매출 확대 예상 (0) | 2019.07.28 |