실적과 주가 레벨업 가능성에 주목

시작은 반도체, 현재는 디스플레이 후공정 강자

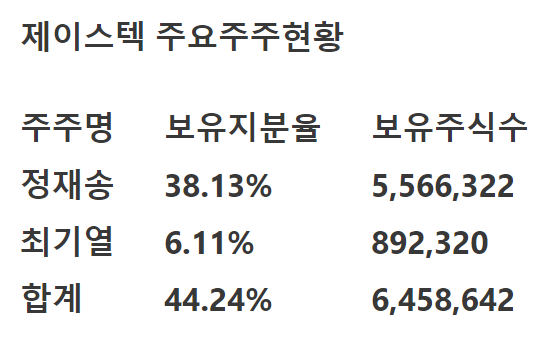

제이스텍 ( 코스닥 090470 JASTECH, Ltd. )는 반도체 디스플레이 레이저응용장비 제조전문업체이다. 동사의 업황은 레이저 장비의 수주가 부진하여 매출 규모가 전년동기대비 크게 축소흐름을 보였다. 동사는 디스플레이 장비를 중심으로 워터젯 세정도금장비와 레이저응용 장비의 제조 와 판매업을 펼쳐왔다. 아몰레드 LED 모바일장비의 평판디스플레이와 터치스크린의 제조 판매 등도 주요 사업항목이다. 2015년 12월 성진하이메크의 삼성디스플레이와 그 관계회사에 장비를 공급해온 사업과 A/S의무 그에 부수적으로 관련된 사업일체를 넘겨받았다. 종속기업으로 베트남 소재의 JASTECH VIET NAM(디스플레이 장비 셋업 용역 제공)와 매크론(FPD 검사 장비 및 동작 인식 솔루션 개발) 등으 거느리고 있다. 삼성디스플레이의 A2 A4라인 투자지연으로 관련장비의 공급물량이 감소했다. 큰 폭의 매출 감소에 따른 판관비 부담의 확대로 영업이익률이 전년동기대비 하락했으나 기타이익과 법인세 감소 등으로 순이익률은 전년동기 수준을 유지했다. 해외 반도체업체로부터 장비수주 증가가 예상됐으나 전방디스플레이 산업의 위축과 삼성디스플레이의 신규 투자 중단 등으로 외형회복은 다소 시일이 소요될 전망이다. 현재 파워트랜지스터 다이오드 제조업체 시장점유율 상위권에 있는 업체들이 동사의 주요 고객사이며 동사의 워터젯 세정도금장비를 사용하고 있다. 장비별 매출비중은 디스플레이 장비가 약 60%를 차지하고 있으며 레이저응용 장비와 워터넷 세정도금 장비 등도 주요품목으로 꼽힌다.

제이스텍의 사업환경은 ▷모바일기기를 중심으로 향후 반도체와 관련부품 장비등의 수요는 꾸준할 것으로 전망되며 ▷LCD시장은 점차 성숙기에 접어들고 있으나 OLED 시장은 꾸준히 성장세를 유지하고 있고 ▷고밀도 다층 초박형 FPCB 수요가 늘어날 것으로 예상돼 레이저 장비 수요도 함께 늘어날 전망이다. 동사실적은 반도체 디스플레이 산업의 경기변동에 민감하게 반응한다. 주요제품은 ▷디스플레이장비(60%) ▷레이저장비(22%) ▷ 반도체장비 등 기타(18%) 등으로 구성된다. 원재료는 ▷기계요소(28.4% 지상뉴매틱에서 구입) ▷가공품(17% 진성이엔지에서 구입) ▷전기·전자(13.3% 금선이엔지에서 구입) ▷기타(41%) 등이다. 주요 실적변수는 ▷ D램가격 ▷LCD 패널가격 등의 동향에 연동되며 ▷반도체 디스플레이 생산업체 투자확대시 수혜를 입어왔다. 제이스텍의 재무건전성은 중상위등급으로 ▷부채비율9% ▷유동비율 553% 등이며 진행중인 신규사업은 없다. 한편 동사의 주식가치에 대한 내재가치 분석결과에 따르면 수익성장성은 최고등급이었고 사업독점력과 재무안전성은 중상위 밸류에이션은 최하위였다. 그러나 현금창출력은 평가보류로 매겨졌다.

[한화투자증권]제이스텍- 영업이익 1,000억 원의 존엄

종목리서치 | 한화투자증권 최준영 |

시작은 반도체, 현재는 디스플레이 후공정 강자

제이스텍은 1995년에 설립되어 반도체 세정 도금 장비로 사업을 시작하였다.

이후 정부과제와 꾸준한 R&D를 통해 레이저 장비(글래스 커팅, 필름 커팅, 레이저 본딩 등)와 본딩 장비에 대한 기술을 확보하여,주로 디스플레이 후공정에서 매출을 일으켜왔다.

확실한 수혜 숫자로 증명: 2017년 영업이익 1,000억 원 달성

제이스텍은 국내 주요 디스플레이 제조업체의 2016~ 2017년 대규모 CAPEX 투자 Cycle에서 확실한 수혜주임을 숫자로 증명했다.

당시 공급했던 장비는 후공정에 투입된 레이저 장비와 본딩 장비였으며, 수주규모는 약 5,400억 원 수준이었다.

이러한 우호적인 업황을 바탕으로 동사의 2017년 실적은 매출액 5,708억 원, 영업이익 1,006억 원을 기록하며 폭발적인 실적 레벨업을 기록하였다.

당시 후공정 장비 Peer들 중 매출성장은 기록했으나, 영업이익 측면에서 실망스러웠던 업체들이

많았던 점을 감안 시, 기술력과 실적 측면에서 모두 경쟁력이 우월한 업체라고 판단한다.

실적과 주가 레벨업 가능성에 주목

3월 19일 글로벌 시장조사기관 IHS마킷은 국내 주요 디스플레이 업체의 OLED 투자 방향성에 대해 긍정적인 내용을 발표하였다.

이와 관련 여러 가설들이 존재하나, 현 시점에서는 투자의 속도보다 방향성에 주목해야 된다고 생각한다.

즉, 제이스텍의 주가는 1) 2018년 수주 공백기를 지나 주요 고객사 투자 재개에 대한 밑그림이 뚜렷해지고 있다는 점, 2) 이와 관련 수혜가 실적 레벨업으로 이어졌던 확실한 레코드가 있다는 점에 대한 기대감을 반영하며 상승세를 이어갈 것으로 예상되기에 반드시 주목해야할 OLED 장비주라고 생각한다.

'주식리포트모음' 카테고리의 다른 글

| [하나금융투자] 원익홀딩스 -국내, 美반도체 장비주 주가 상승·낸드 업황 회복 기대 (0) | 2019.03.26 |

|---|---|

| [한양증권] 앱클론 - 바이오포럼 후기, 항체 플랫폼 기반 파이프라인 보유 (0) | 2019.03.26 |

| [신한금융투자] 백산 - 최신물산인수로 외형성장·중국적자 폭축소로 수익성개선 (0) | 2019.03.26 |

| [하나금융투자] 엔터테인먼트(Overweight) : 이슈가 끝나면 보이는 것들 (0) | 2019.03.26 |

| [NH투자증권] [음식료] F&B Weekly 하이라이터 -조미진 애널리스트 (0) | 2019.03.26 |