시가총액 3646억원 대비 자회사 가치는 6000억원 웃돌아

원익홀딩스 사업지주사로서 사업가치 산정시 별도매출이 유의미

NAND업황의 회복 기대감에 반도체 가스장비제조 업종 호전 예상

원익홀딩스 (코스닥 030530 WONIK HOLDINGS CO., LTD. ) 는 반도체 가스장비 제조업체로 특수가스제조사도 보유중이다. 1991년 설립되어 2016년 인적분할을 실시한 분할존속회사다. 분할 전 기업이 영위하던 TGS사업부문과 투자사업부문을 담당하고 있다. 동사는 ▷제품 생산공정의 최적화 ▷원부자재 구매단가의 인하 등을 통해 경쟁사와의 단가경쟁에서 차별화 확보에 박차를 가하고 있다. 2016년 4월 반도체 Display Solar 장비 제조사업부문의 인적분할을 거쳐 원익IPS로 신설법인이 설립되면서 원익홀딩스로 사명을 변경했고 현재 TGS사업과 투자사업부문을 펼쳐가고 있다. 산업용가스 제조사인 원익머트리얼즈를 주요종속회사로 두고 있다. 매출처는 ▷삼성전자 등 종합 반도체업계와 삼성디스플레이 LG이노텍 등 디스플레이 LED 제조업계다. 특히 원익머티리얼즈의 최대 매출처는 삼성전자이며 최근 3년간 삼성전자향 매출 비중은 65~70%에 달했다. 원익홀딩스의 업황은 외형의 성장에도 불구하고 영업이익률의 하락으로 요약된다. ▷전방 산업인 반도체업종의 성장에 따른 Gas Cabinet 등의 공급물량 증가와 주요 자회사의 특수가스 판매 호조 등으로 매출 규모는 전년동기대비 증가세를 보였다. 마진이 낮은 용역매출 비중확대에 따라 원가구조가 악화되면서 영업이익률이 전년동기대비 하락했다. 그러나 법인세비용이 줄어들면서 순이익률은 소폭 상승세를 보였다. 삼성전자의 평택공장 증설과 SK하이닉스의 국내 청주와 중국 우시에 대한 라인투자에 따른 장비수주 증가와 자회사 원익머티리얼즈의 성장 등으로 외형성장은 이어질 전망이다.

동사의 사업환경은 ▷ 스마트폰 보급 확대에 따른 반도체 수요 증가로 반도체 설비투자 증가하는 추세이며 ▷SK텔레콤에 인수된 하이닉스의 투자여력 증가로 장비업체 매출에 긍정적일 전망이다. 동사는 경기변동에 따라 실적변동의 영향을 매우 크게 받는 산업으로 전방산업의 신규투자가 증가되면 수혜를 입어왔다. 주요제품은 ▷Gas Cabinet(47.7% Gas Cabinet,VMB 외) ▷PARTS(24.3% 장비에 필요한 부품과자재) ▷배관공사(23.5% 가스 배관 설비공사) ▷서비스용역(4.5%) 등으로 구성된다. 원재료는 ▷VALVE(15.2%) ▷CONTROLLER (20.2%) ▷PRESSURE TRANSDUCER(10.9%) ▷REGULATOR (12.5%) ▷CASE (5.3%) 등이다. 동사의 실적은 ▷전방산업인 반도체 LCD 태양광 업종에서 설비투자 증가시 수혜를 입는다. 동사의 재무건전성은 최고등급으로 매겨졌으며 ▷부채비율20% ▷유동비율109% ▷자산대비차입금비중14% ▷이자보상배율 44배 등으로 요약되면 신규사업으로 전구체(Precursor) 사업 진출이 추진중이다. 동사의 주식에 대한 내재가치 평가결과에 따르면 밸류에이션과 재무안전성 지표는 최고등급이었고 사업독점력은 중간등급 수익성장성과 현금창출력은 중하위로 평가됐다.

원익홀딩스(030530) 저평가는 억울하다

국내, 미국의 반도체 장비주 주가 상승. NAND 업황 회복 기대감

NAND 업황의 회복 기대감이 피어나고 있다.

마이크론이 NAND부문에서 의외로 양호한 실적(10% 이상의 영업이익률 추정)을 기록했다.

삼성전자의 NAND 재고수준이 DRAM 재고수준 대비 상대적으로 낮고, 계속적으로 줄어들고 있다.

NAND 현물가격 하락폭이 DRAM 현물가격 하락폭 대비 완화되었다.

역사가 재현될 것이라는 기대감이 높다.

2016년,반도체업황이 회복될 때 NAND 제품가격 하락이 먼저 멈추며 DRAM보다 선행적으로 회복 시그널이 발생했기 때문이다.

역사는 그대로 반복되지 않지만 흐름은 반복된다(History doesn't repeat itself but it often rhymes)는 기대감이 솟고 있다.

2019년 별도매출, 전년 수준(2,500억원) 가능. 사업가치 1,764억원

원익홀딩스는 사업지주사로서 사업가치 산정 시 연결매출보다 별도매출이 유의미하다.

2018년 별도매출은 2,548억원, 영업이익 329억원, 당기순이익 294억원을 기록했다.

자회사 원익IPS의 반도체장비매출이 2019년 4,000~4,300억원으로

2018년 5,263억원 대비 18~24% 축소되는 것을 감안하면 전공정장비 공급사의 2019년 매출은 역성장을 기록할 가능성이 높다.

그러나 가스장치 공급사인 원익홀딩스의 매출은 의외로 전년 수준을 달성할 가능성이 높다.

고객사의 신규 생산라인에 배관공사 매출이 기대되기 때문이다.

만약 2019년 별도매출과 순이익이 2018년과 동일한 수준이라면 주력사업의 사업가치는 1,764억원으로 추정된다.

(당기순이익, 전년과 동일한 294억원, 인프라장치 공급사 P/E 6배 적용)

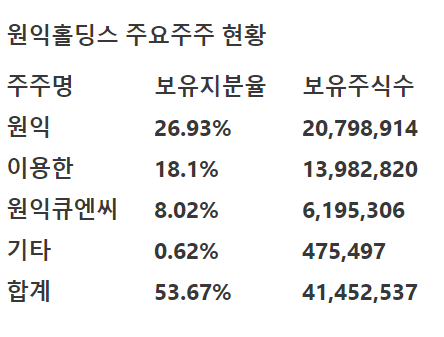

3대 핵심자회사 지분가치, 6,268억원. 현재시총, 겨우 3,646억원 원익홀딩스는 저평가 논란에 시달려왔다.

시총은 3,646억원인데 3대 자회사(원익IPS, 원익머트리얼즈, 원익QnC) 지분가치는 6,268억원(원익IPS 4,144억원, 원익머트리얼즈1,613억원, 원익QnC 511억원, 원익홀딩스의 지분율 고려)이다.

저평가 상황 해소에 시간이 필요하겠지만, 원익IPS, 원익머트리얼즈, 원익큐엔씨의 주가 상승(3개월 기준, 각각+29%, +31%, +50%)과 미국 장비/장치 공급사의 주가 반등 감안 시 원익홀딩스 주가에 긍정적 영향이 전망된다.

'주식리포트모음' 카테고리의 다른 글

| [하나금융투자] 엔씨소프트 - 리니지M 매출지속에 힘입어 1Q 실적 기존 예상치 상회 전망 (0) | 2019.03.28 |

|---|---|

| [KTB투자증권] 두산밥캣 - 2019년 1분기 Preview:그룹사 리스크에 가려진 펀더멘털 (0) | 2019.03.26 |

| [한양증권] 앱클론 - 바이오포럼 후기, 항체 플랫폼 기반 파이프라인 보유 (0) | 2019.03.26 |

| [한화투자증권] 제이스텍- 실적, 주가 레벨업 가능성에 주목 (0) | 2019.03.26 |

| [신한금융투자] 백산 - 최신물산인수로 외형성장·중국적자 폭축소로 수익성개선 (0) | 2019.03.26 |